À mon jeune âge qui entre pas mal dans tout ce qui est adulte, j’aurais aimé connaître tous ces trucs de finances personnelles. J’aurais l’air moins con en ce moment avec mon 25 000$ de dettes. Par contre, je trouve que c’est un bel aprentissage et un beau défi.

Mes parents m’avaient même mis en garde sur mon comportement. Comme tout bon adulescent, je n’ai pas écouté et maintenant je vis avec ces conséquences. Mais j’aurais aussi voulu apprendre ces 8 trucs sur les finances personnelles.

Faire et gérer un budget

Le mot budget était définitivement dans mon vocabulaire à l’époque. C’était cependant une feuille excel que j’ouvrais aux ans quand j’étais bien motivé. Déjà un bon pas vers l’apprentissage des finances personnelles.

La majorité du temps j’y allais à l’oeil et mettons que ça marchait pas super bien. Mon petit singe intérieur était bien content par-contre: pas de suivi, pas d’objectifs et dépenses à volontées.

Faire un budget n’est pas l’étape la plus difficile, c’est de le gérer qui l’est. C’est surtout être discipliné qui est la clé. On ne s’en rend pas compte, mais aller au Tim Horton chaque jour ça s’additionne.

Prendre un repas 3 fois par semaine à l’épicerie et à la cafétéria aussi. Cependant, c’est pas juste ça. Quand tu vas au resto en plus les fins de semaines et qu’après c’est le bar. Entre toi pis moi, c’tait pas un bill de 20$ en sortant hein?

Gérer son budget comme une personne responsable requiert oui de la discipline, mais de la constance. C’est en pratiquant qu’on devient bon.

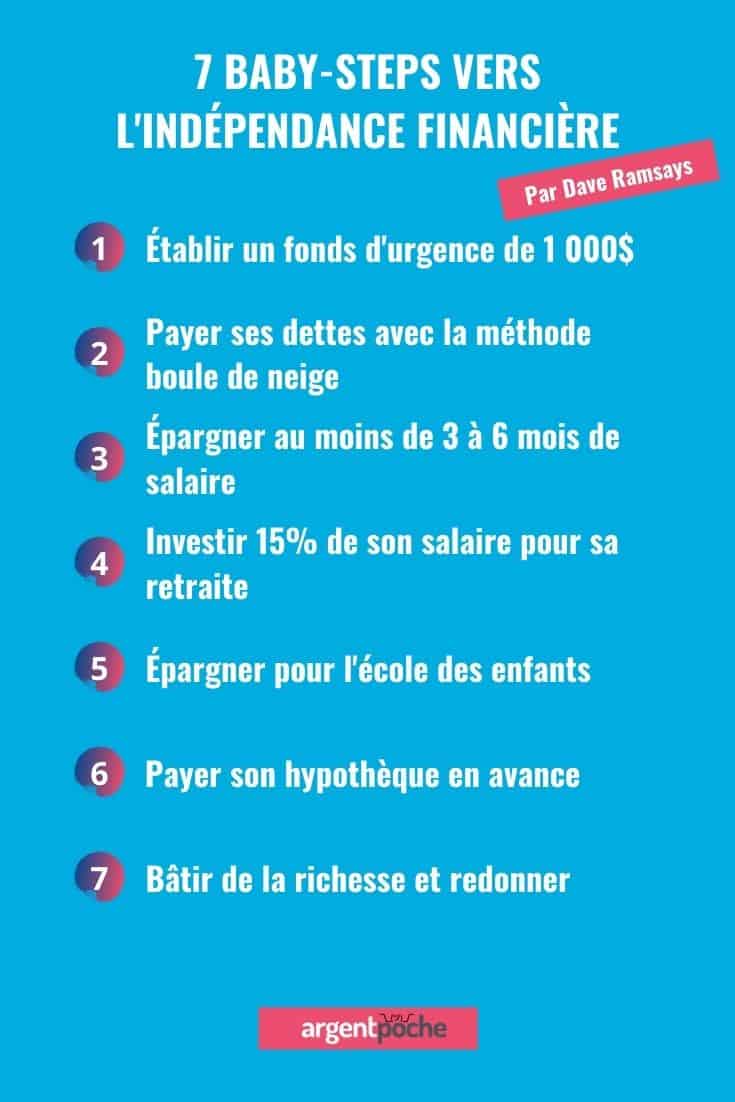

Établir un fonds d’urgence

ÇA, c’est la chose qui m’aurait fallu dans le passé. Ne serait-ce qu’un maigre 1 000 $ de côté pour toute la misère qui m’est tombé dessus en 5 ans. Une leçon de vie? Certes, mais j’aurais dû en avoir un. Le fonds d’urgence est un parachute qui t’offre de la tranquilité d’esprit et permet de survivre un peu plus dans les moments difficiles.

En écoutant le podcast de Dave Ramsays, un gars qui est passé de 3M$ de dettes à 55M$ de surplus, il expliquait les baby-steps des finances personnelles pour devenir riche. Les trois premières étapes sont souvents les plus difficiles. Pourquoi? Parce qu’on est au début de la quête et que la motivation n’est pas nécessairement toujours présente.

La raison pourquoi c’est 1 000$? Parce que mille est un beau chiffre rond, mais aussi un montant moyen facile à atteindre. Plus que 2 000$ en tout cas. 500$ semblerait correct, mais ça ne couvre pas grand chose. Certes, le montant du fonds d’urgence variera grandement de tes objectifs et d’où tu es rendu dans la vie.

Quand j’avais 25 ans, mon petit char qui roule de A à B et mon appartement ne demandaient pas un trop gros fonds d’urgence. Cependant j’approche maintenant la trentaine, mon char fait un vacarme et avec ma conjointe on se cherche une maison. Autant vous dire qu’avec 1 000 $, si jamais il arrive une urgence grave, ça ne couvre quasiment rien.

Connaître des façons de multiplier ses sources de revenus

Depuis mon plus jeune âge, je veux devenir financièrement libre. Non seulement pour vivre sans un fardeaux financier et de l’anxiété, mais aussi pour redonner. La base des finances personnelles, c’est oui de savoir gérer ses avoirs, mais aussi savoir en créer.

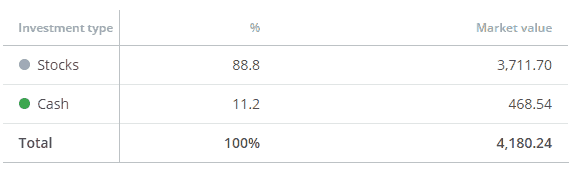

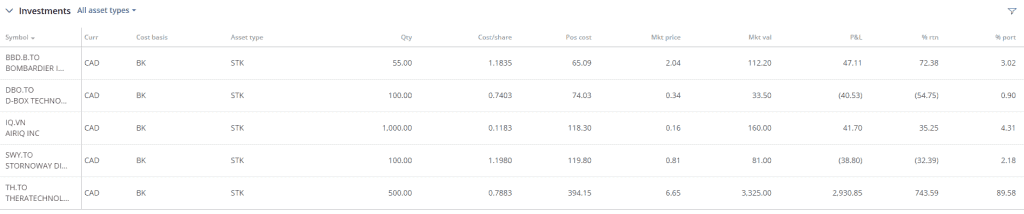

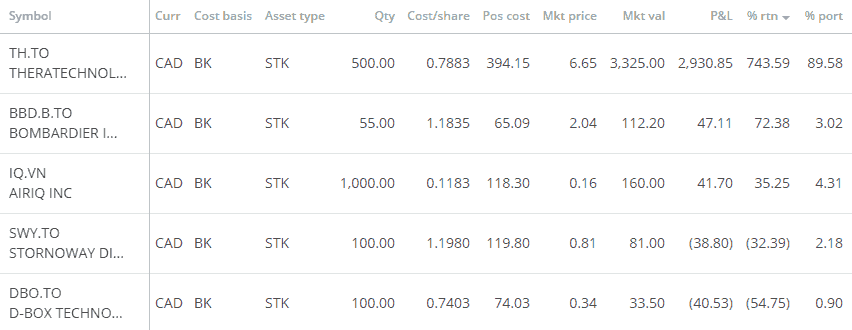

J’ai investi en bourse, j’ai fait fructifier un REER (que j’ai encaissé pour urgence) et j’ai fais beaucoup de petite jobines. Mais si j’avais concentré mes efforts dans le marketing d’affiliation et les blogues de niches, j’aurais un très bon revenu en ce moment haha.

Faire plus d’argent est quelque chose dont tout le monde rêve, mais ces nêmes personnes ne font rien pour y arriver. Quand j’ai commencé à investir en bourse j’ai acheté 500 titres à 0,79$ et je l’ai ai vendus à 6,65$. Un retour de plus de 743%. Là où j’ai échoué est la patience.

Même si la majorité de ces titres sont morts (Bombardier lol), j’aurais du faire attention et ne pas vendre sur le coup de l’émotion lorsque j’ai perdu mon emploi. Dans les données ci-dessous, il faut comprendre que je commençais dans le domaine avec 1 000$ et de la patience!

Enfin, il y a des dizaines de façon de faire de l’argent qui pourrait t’intéresser.

Réduire ses dettes de façon motivante

Je parle dans ce blogue de la méthode boule de neige. Une technique qui ne sauve pas d’intérêts payés, mais augmente considérablement la motivation à détruire ses dettes. La technique que j’utilisais avant était tellement lame que je me demande comment j’ai fait pour continuer ainsi.

Je payais le minimum de chaque carte ou mettais 100$ dans chaque compte en diluant l’efficacité du paiement. Pour ensuite les remplir. Une belle stratégie qui va à contre courant!

J’aurais aimé aussi être plus discipliné dans l’utilisation de mes cartes de crédit. De plus, ma côte de crédit à été détruite par des non-paiement. D’où l’importance de TOUJOURS faire ses paiements minimum.

C’est plate, mais maudit que plus tard ça va te sauver quand tu vas appliquer pour une hypothèque. À moins que tu veuilles, comme moi, payer cash ta maison. Un beau défi qui nous attend haha.

Réduire ses dettes ne devrait pas avoir l’air d’une corvée. C’est là l’erreur que les gens font. Comme c’est plate, ils ne porteront pas attention et se laisseront aller. Le problème, c’est que le crédit s’accumule et devient si gros qu’on ne fait que l’éviter.

Ne pas payer mes dettes a fait en sorte que je doive faire une proposition de consommateur. Bien que cela ait réduit mes dettes considérablement, mon crédit en sera affecté pour plusieurs années.

Épargner de l’argent facilement

Ici, juste épargner serait correct. À quel point c’est basic, mais personne ne le fait? Ou ils le font, mais le dépense dans des trucs complètement stupide. On dirait qu’on laisse notre petit singe intérieur guider notre vie beaucoup plus qu’on le devrait.

Bref, si j’avais su ces 15 trucs pour épargner de l’argent facilement, je serais en bonne santé financière aujourd’hui. Tu peux garder ton petit change, économiser sur des achats, ne pas acheter des choses inutiles ou même apporter ton lunch au bureau. Je veux dire, ce ne sont pas les occasions qui manquent d’épargner, mais il faut juste un peu de maîtrise de soi.

Négocier pour augmenter mon revenu

OMG, je ne me mets tellement pas en valeur quand je suis en entrevue. Je suis le petit ange qui dit oui à tout. C’est LA pire chose à faire. Ton point de départ pour ton revenu doit être fixé avant de sortir du bureau de l’employeur.

Tu dois mettre tes cartes sur table, parce que tu n’arriveras peut-être jamais à atteindre tes objectifs avec les révisions annuelles. Si tu veux maîtriser tes finances personnelles, tu dois avoir des objectifs clairs.

Négocier, tout le monde peut le faire. Bien négocier, ça demande un peu de pratique, mais c’est quand même simple. Argumente comme si tu avais un deal de 1 millions de dollars.

Arrive préparé avec une bonne argumentation et pourquoi tu vaux tant d’argent par exemple. Ou pourquoi tu devrais avoir les vendredi de congé parce que tu vas travailler 10 heures par jour.

Utiliser mon retour d’impôt intelligement

Sérieux, quand t’es étudiant, tes retours d’impôt sont supposés être assez substentiels. Et ce que tu fais avec, c’est important. T’es en âge de vraiment bien démarrer ta vie et tes finances personnelles. D’établir un fonds d’urgence de base. D’investir dans ton futur! Ton retour d’impôt est aussi un bon moyen de payer tes dettes tout de suite si tu en as. Même investir dans des REER!

Pour ma part, je l’ai bien flambé dans des party et dans des trucs inutiles. Je ne dis pas d’éviter d’avoir du fun et être plate avec tes amis. Au contraire, tes relations de secondaire, de CEGEP ou d’université sont importantes pour passer à travers. L’idée est juste de ne pas tout flamber dans du Gin et du Rhum. Dans mon cas, c’était des bouteilles de scotch pour avoir l’air cool. Personnelle, en ce moment j’ai l’air bien idiot avec mes dettes.

Vivre selon mes moyens

Notre fameux singe intérieur. Qu’on l’aime ou qu’on en l’aime pas, il fait parti de nous. Il encourage la procrastination, le manque de motivation et veut tout le temps dépenser. Mais le p’tit bum nous empêche de vivre selon nos moyens. C’est quelque chose que j’aurais réellement aimé savoir. Comment me contrôler. C’est surement la seule chose que j’aurais aimé savoir avant mes 25 ans. Demander de l’aide aussi est une façon d’y arriver.

Mais ça, c’est pas à l’école ou dans un blogue que tu vas l’apprendre. C’est en faisant des choix dans la vie et en décidant qu’un jour c’est assez. Qu’il faut arrêter de faire le con ou la conne et de se motiver à faire mieux avec son argent.

Plusieurs vous diront que l’argent ne fait pas le bonheur. Écoute, être pauvre non plus. Tous les riches sont méchants? Non, l’argent ne fait qu’amplifier le connard que tu es au fond de toi.

Vis selon tes moyens aujourd’hui et tu vivras mieux le lendemain!