Il n’est jamais trop tard pour commencer à prendre le contrôle de vos finances. Que vous commenciez à peine ou que vous ayez déjà quelques années d’expérience, gérer ses finances personnelles n’a pas besoin d’être compliquée. Connaitre les bases des finances personnelles canadiennes et comprendre les différentes options d’épargne, d’investissement et d’endettement disponibles peut être un excellent moyen de commencer votre voyage vers l’indépendance financière. Dans cet article, nous explorerons certains des principaux sujets liés aux finances personnelles canadiennes et comment vous pouvez passer du stade de perdant à celui de prêt.

- Adopter de bonnes habitudes financières

- Gérer ses finances commence via la compréhension du système

- Épargner efficacement

- Comprendre les cartes de crédit

- Payez vos dettes le plus rapidement possible

- Développer plusieurs sources de revenus

- Investir judicieusement

- Trouver des options d'assurance

- Tirer profit des outils bancaires en ligne pour mieux gérer ses finances personnelles

- Hiérarchiser les factures du ménage

Adopter de bonnes habitudes financières

La première étape pour atteindre la liberté financière est de prendre l’habitude de prendre de bonnes décisions financières pour mieux gérer vos finances. L’établissement d’un budget, le respect de celui-ci et la constitution d’un fonds d’urgence sont des étapes essentielles pour mettre vos finances sur la bonne voie.

Gérer un budget vous aidera à rester concentré sur les objectifs à long terme, comme l’épargne pour la retraite ou l’achat d’une maison, afin de ne pas vous laisser tenter par des dépenses à court terme.

L’établissement d’un fonds d’urgence vous donnera également un filet de sécurité si la vie vous envoie des boules de cristal inattendues!

Gérer ses finances personnelles pour être libre financièrement se base en grande partie sur de bonnes habitudes et de la discipline. C’est pourquoi la majorité des gagnants à la loterie perdre tout leur argent dans les cinq années suivantes.Comme on veut avant tout améliorer notre train de vie maintenant, on oublie de penser à plus tard.

Gérer ses finances commence via la compréhension du système

Le système fiscal canadien est complexe et il est essentiel de comprendre son fonctionnement pour optimiser vos finances.

En sachant quels types de revenus sont imposables et quelles déductions sont possibles, vous pouvez réduire le montant des impôts que vous devez payer et augmenter votre revenu après impôt.

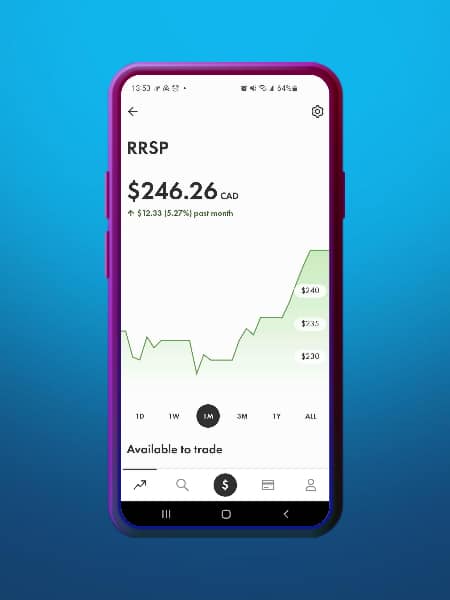

Il est également important de comprendre la différence entre les cotisations à un régime enregistré d’épargne-retraite (REER) et à un compte d’épargne libre d’impôt (CELI) afin de pouvoir prendre des décisions éclairées sur la façon d’épargner pour la retraite.

À cela, ajoutez aussi tous les autres produits financiers qu’on pourrait vous proposer. Renseignez-vous sur les crédits d’impôt disponibles et les avantages que vous pourriez en tirer. Voici pourquoi il est capital d’aller voir un conseiller financier accrédité qui pourra vous éclairer sur le sujet.

Épargner efficacement

Disposer d’un fonds d’urgence est un bon début, mais s’il vous reste de l’argent, l’investir en bourse ou dans l’immobilier peut vous aider à le faire fructifier de manière significative au fil du temps.

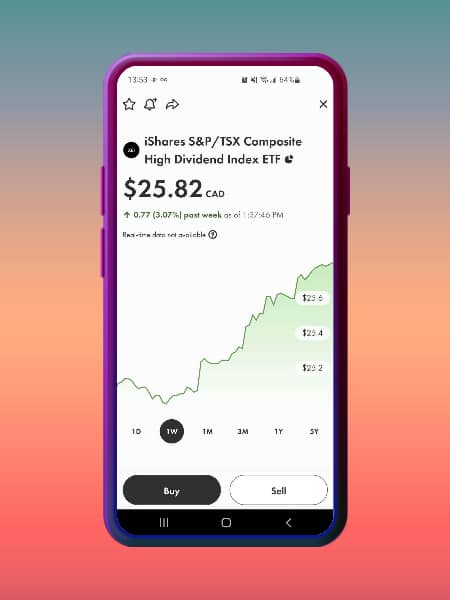

Investir dans des actions peut être intimidant si vous n’êtes pas familier avec les marchés financiers, mais avec l’aide de courtiers en ligne comme Questrade ou Wealthsimple, tout le monde peut commencer à investir avec seulement quelques centaines de dollars !

Profiter des programmes de fidélisation comme Aéroplan ou Air Miles peut également être un excellent moyen d’économiser de l’argent sur les frais de voyage et les achats quotidiens.

Allez-y par étape. Si vous n’avez pas d’épargne, commencez par vous constituer un fonds d’urgence. Chaque évènement malchanceux qui affecte vos finances peut vous tirer vers le bas pendant une longue période de temps. Avec un fonds spécial, vous pouvez rapidement régler ces imprévus sans que cela affecte votre budget.

Comprendre les cartes de crédit

Les cartes de crédit peuvent être un excellent outil pour gérer l’argent, mais elles doivent être utilisées de manière responsable afin d’éviter les taux d’intérêt et les frais élevés.

Savoir quel type de carte convient le mieux à vos besoins peut vous aider à réduire les couts et, souvent, les banques offrent des remises en argent pour l’utilisation régulière de leurs cartes de crédit.

Si elles sont utilisées à bon escient, les cartes de crédit peuvent également être un excellent moyen d’améliorer votre score de crédit au fil du temps, ce qui facilitera l’accès aux prêts ou aux hypothèques plus tard.

Comment mentionné un peu plus haut, gérer ses finances personnelles passe par des habtitudes de dépense positive. Les cartes de crédit ne vous donnent pas de l’argent supplémentaires, mais constitue un outil puissant si bien utilisé.

Payez vos dettes le plus rapidement possible

Payer vos dettes le plus tôt possible est une responsabilité financière importante. Non seulement cela démontre que vous êtes un emprunteur fiable et responsable, mais cela vous aide également à maintenir et à améliorer votre pointage de crédit.

Lorsque vous payez vos dettes à temps, votre pointage de crédit peut être positivement impacté, ce qui peut vous aider à accéder à de meilleurs taux d’intérêt et conditions de prêt à l’avenir.

De plus, en effectuant des paiements en temps opportun, vous pouvez éviter des frais de retard couteux, des pénalités et d’autres conséquences financières.

Payer vos dettes le plus tôt possible est donc un élément nécessaire pour être un emprunteur responsable et peut vous aider à récolter les bénéfices d’une cote de crédit solide et d’une meilleure situation financière.

Développer plusieurs sources de revenus

Disposer de plusieurs sources de revenus devient de plus en plus important dans l’économie actuelle, alors que l’insécurité de l’emploi continue d’augmenter et que les salaires stagnent.

Les activités annexes telles que le freelancing, l’enseignement de cours en ligne ou la vente d’articles en ligne sont autant de moyens de générer des revenus supplémentaires sans perdre trop de temps ou d’énergie.

Même s’il ne s’agit que d’une petite somme d’argent chaque mois, le fait de disposer de plusieurs sources de revenus peut vous assurer une certaine stabilité financière si votre emploi venait à disparaitre.

Même si ça ne vous rapporte que quelques dizaines de dollars par mois, c’est assez pour faire une différence à long terme, payer un abonnement mensuel ou faire une meilleure épicerie.

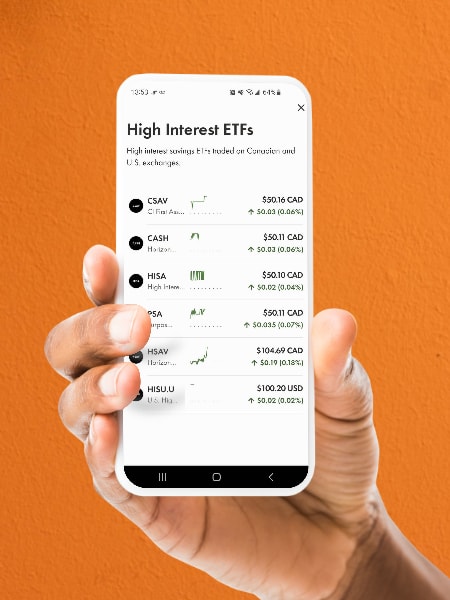

Investir judicieusement

Lorsqu’il s’agit d’investir, de nombreux Canadiens pensent à acheter des actions, mais il existe de nombreuses options d’investissement disponibles en fonction du gout du risque et des objectifs.

Différents types de fonds communs de placement, d’obligations et de FNB offrent des options plus diversifiées aux investisseurs qui ne veulent pas prendre trop de risques, mais qui souhaitent tout de même s’exposer aux marchés boursiers.

Comprendre les différents types d’investissements et leurs avantages est essentiel pour prendre des décisions intelligentes avec votre argent durement gagné.

Wealthsimple est la plateforme d'investissement idéale pour les investisseurs canadiens de tous niveaux. Obtenez entre 5 et 3 000 dollars en espèces à investir ! Utilisez ce code U0D5ZQ

Fonctionnalités*:

- Pas de commissions

- Aucun minimum de compte

- CELI, REER et comptes imposables

- Fractionnement des actions

- Dépôt instantané de 1 500 $.

- Alertes de prix illimitées

- Cours instantanés (prix en temps réel)

*Wealthsimple Trade Plan de base

Trouver des options d’assurance

Même si nous n’aimons pas y penser, les assurances jouent un rôle important dans la protection de nos finances contre les évènements imprévus tels que les maladies ou les blessures. Gérer ses finances personnelles passe aussi via la prévention.

Les différents types d’assurance, comme l’assurance maladie, l’assurance vie, l’assurance habitation et l’assurance voiture, sont tous importants pour se protéger contre les couts imprévus en cas de problème.

Faites le tour des différents fournisseurs qui proposent des prix compétitifs sans sacrifier les niveaux de couverture, afin d’en avoir le plus possible pour votre argent.

Tirer profit des outils bancaires en ligne pour mieux gérer ses finances personnelles

De nos jours, il existe de nombreux outils numériques permettant de gérer ses finances rapidement et en toute sécurité, où que l’on soit dans le monde !

De nombreuses banques proposent des solutions bancaires en ligne qui permettent aux clients d’accéder à leurs comptes à partir de leur téléphone ou de leur ordinateur – certaines proposent même le dépôt de chèques par téléphone afin que les clients n’aient pas à se rendre dans une institution financière.

Ces méthodes sont incroyablement pratiques, mais aussi incroyablement sures – ce qui était peut-être difficile à imaginer il y a quelques années.

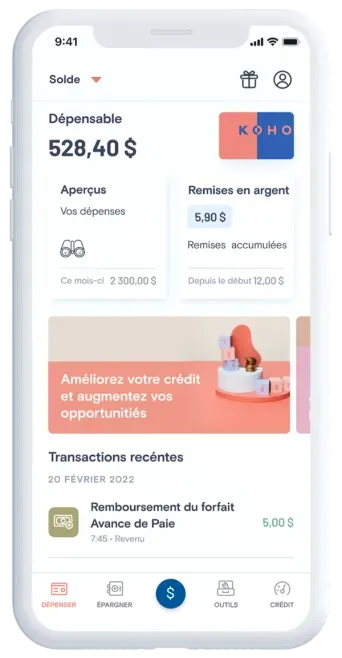

KOHO est un service et une application bancaires exceptionnels et gratuits, destinés à offrir aux Canadiens une option bancaire sans frais. KOHO est similaire à un compte de chèques, sans frais permanents. Vous déposez de l'argent sur votre compte, et vous pouvez ensuite utiliser votre carte de crédit prépayée comme vous le feriez avec toute autre carte de débit ou de crédit.

Hiérarchiser les factures du ménage

Il est facile (et très tentant) de donner la priorité aux dépenses liées à des activités amusantes comme les voyages ou les divertissements plutôt qu’aux factures du ménage comme le loyer, l’hypothèque ou les services publics, mais ce type de dépenses irresponsables mène inévitablement au désastre financier !

Prenez le temps chaque mois (ou chaque semaine) de passer en revue toutes vos factures; avant d’engager des fonds supplémentaires dans des activités de dépenses discrétionnaires; cela vous permettra de vous assurer que toutes les factures importantes sont payées en premier et qu’elles servent à construire votre avenir plutôt que d’être gaspillées dans des choses sans importance.

En conclusion, gérer ses finances personnelles n’a pas à être un fardeau – surtout si vous êtes armé d’informations sur différents sujets tels que le crédit, l’investissement, l’épargne, le budget, l’assurance et les outils bancaires canadiens en ligne. En prenant le temps de comprendre ces sujets, vous aurez une longueur d’avance sur ceux qui ne prennent pas le temps de faire leurs recherches avant de prendre des décisions financières importantes !