Cherchez-vous des moyens d’économiser de l’argent et d’obtenir les avantages d’une carte de crédit, sans la partie crédit ? La carte prépayée KOHO Mastercard, une carte de crédit rechargeable, pourrait être la solution.

Qu’est-ce que KOHO ?

KOHO est une plateforme financière canadienne offrant un compte de dépenses et d’épargne sans frais, une carte de crédit prépayée rechargeable, et une application complète pour gérer les finances. Les utilisateurs chargent des fonds sur leur compte KOHO et utilisent la carte pour des achats, bénéficiant de remises en argent sur certaines catégories. KOHO favorise des habitudes financières saines, permettant aux utilisateurs de se fixer des objectifs d’épargne réalistes tout en consommant mieux.

Elle vous donne accès à de multiples outils.. Avec les formules Pratique, Essentiel et Prémium, vous pouvez gagner jusqu’à 2% de remises en argent sur l’épicerie, le transport et les restaurants. KOHO simplifie les finances quotidiennes grâce à une application simple.

De plus, accédez à des outils qui vous aideront à maitriser votre budget, économiser de l’argent et même améliorer votre crédit. Découvrons ensemble pourquoi la carte de crédit prépayée KOHO Mastercard est tant aimé des canadiens.

Comment fonctionne une carte de crédit prépayée ?

Les cartes de crédit prépayée présentent de nombreux avantages, comme la possibilité de limiter les dépenses et d’éviter les taux d’intérêt ou les frais couteux.

Pour ceux qui ne remplissent pas les conditions requises pour les cartes de crédit traditionnelles, elles peuvent également constituer une excellente option, car elles ne nécessitent pas de vérification de la solvabilité comme les cartes de crédit traditionnelles.

Les cartes de crédit rechargeables sont également plus sures que le transport d’argent liquide, car elles offrent tout de même une protection en cas de fraude.

Les cartes de crédit rechargeables comme la KOHO Mastercard sont de plus en plus populaires en raison de leur commodité et des avantages qu’elles offrent.

Elles sont faciles à obtenir et pratiques à utiliser, ce qui en fait une méthode de paiement idéale pour quiconque cherche une alternative aux cartes de crédit traditionnelles.

Si vous envisagez d’opter pour une carte de crédit rechargeable, veillez à comparer les caractéristiques, les frais et les récompenses avant de prendre votre décision.

Aperçu de la carte de crédit prépayée KOHO Mastercard

KOHO propose une carte prépayée rechargeable Mastercard® qui fonctionne comme un compte de dépenses avec les avantages d’une carte de crédit. Vous évitez les dettes en ne dépensant que ce que vous chargez sur la carte. Gagnez de l’argent sur vos achats, avec des options de bonus pour le plan premium. De plus, l’intégralité de votre solde est rémunérée et l’application vous aide à établir un budget et à suivre vos dépenses.

Cette carte peut être une bonne option pour ceux qui veulent éviter les dettes de carte de crédit et qui apprécient les outils de budgétisation. Cependant, les cartes prépayées ne permettent pas de développer le crédit et ne sont pas forcément acceptées partout, et le plan premium est payant. Réfléchissez à vos besoins avant de décider si KOHO vous convient.

La carte prépayée KOHO Mastercard fonctionne comme n'importe quelle autre carte de crédit traditionnelle. Sans frais, mais avec de noombreux avantages, elle est idéale pour mieux gérer ses dépenses et rebâtir son crédit.

Caractéristiques principales

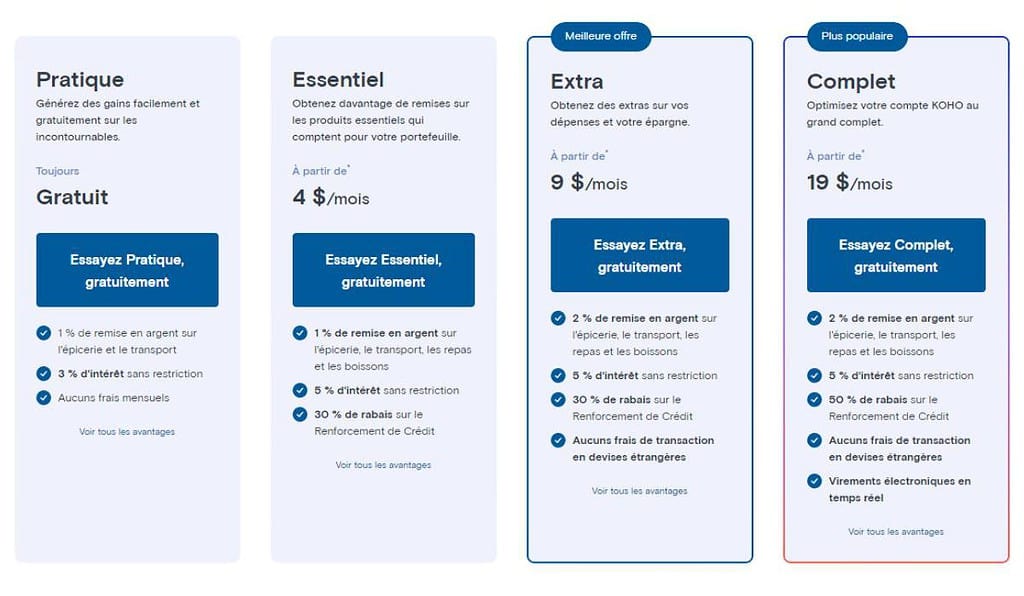

Les quatre plans KOHO (Pratique, Essentiel, Extra et Complet) présentent les caractéristiques communes suivantes :

- Carte Mastercard® prépayée : Vous pouvez utiliser la carte partout où Mastercard® est acceptée, comme une carte de débit.

- Pas de frais mensuels cachés : Aucune des formules ne comporte de frais cachés ou mensuels, contrairement à certains comptes bancaires traditionnels.

- Aucun frais de découverts : Finis les frais de découvert comme ceux de Tangerine à 40 $ chaque transaction.

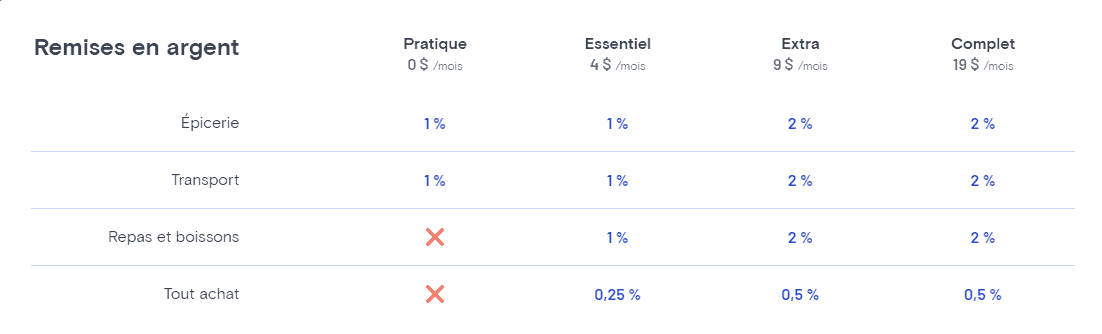

- Remise en argent : Vous obtenez au moins 1 % de remise en argent sur les courses et les transports, les plans «Extra» et «Tout» offrant des catégories supplémentaires et des taux potentiellement plus élevés.

- Épargne : Vous percevez des intérêts sur l’ensemble de votre solde, y compris sur la partie dépenses et la partie épargne.

- Application mobile : Tous les plans donnent accès à l’application KOHO, qui fournit des outils de budgétisation, des informations sur les dépenses et la possibilité de gérer votre compte.

- Sécurité : Tous les plans bénéficient des caractéristiques de sécurité Mastercard® et de la protection de la SADC jusqu’à 100 000 $ de votre solde.

Bien que les plans premium (Extra et Complet) offrent des fonctionnalités supplémentaires et des récompenses potentiellement plus élevées, ces fonctionnalités de base sont disponibles dans tous les plans KOHO.

La carte offre également une série de remises en argent.. KOHO s’est associé à une large sélection de détaillants et de restaurants tels que Altitude Sport, Indigo, Pizza Pizza et même Booking.com, pour proposer des offres et des réductions exclusives aux détenteurs de la carte. Ces remises peuvent vous aider à économiser de l’argent sur vos achats et peuvent être échangées chez tous les détaillants participants.

Prix et comparaison des avantages de base

Fonctionnalités avancées et uniques de KOHO

La carte prépayée KOHO Mastercard est loin d’être uniquement un compte de dépense en ligne avec une carte de crédit. C’est un compte bancaire presque complet qui détient des fonctionnalités modernes. Voici les meilleures selon moi :

Vous avez aussi d’autres fonctionnalités comme la gestion d’un budget et des objectifs d’épargnes automatisés.

Une variété de plans offerts

Ces plans offrent une gamme d’outils pouvant faciliter la gestion de vos finances personnelles. C’est ce qui fait de la carte de crédit prépayée KOHO Mastercard l’une des cartes de crédit rechargeables les plus populaires du marché. Elle constitue un choix idéal pour ceux qui cherchent à prendre en charge leurs finances.

Remise en argent sur les achats

Les récompenses en argent sont disponibles pour tous les utilisateurs de la KOHO Mastercard et sur tous les achats admissibles, mais les clients inscrits au plan prémium peuvent obtenir plus de valeur pour leur argent. Elle offre aux utilisateurs une expérience pratique, flexible et gratifiante. Avec la possibilité d’obtenir des remises en argent sur les achats, les clients peuvent maximiser leurs dépenses et économiser plus d’argent. Que ce soit par le biais du plan standard de KOHO ou du plan prémium, les clients de KOHO peuvent tirer le meilleur parti de leur argent.

Les frais de la carte KOHO Mastercard

KOHO vous facilite la vie en offrant un produit qui ne vous coute rien sur le plan de base. C’est vrai, la carte de crédit prépayée KOHO Mastercard ne dispose pas de frais mensuels ou annuels pour son utilisation. Cependant, certains frais peuvent être applicables sur différents types d’opération.

*Notez que la majorité des frais sont levés avec les plans Extra et Complet.

| Type d’opération | Frais |

| Frais de change | 1,5 % sur les transactions non canadiennes* |

| Frais d’intérêt sur les soldes en souffrance | 0 % |

| Frais d’insuffisance de fonds | 0 $ |

| Retraits aux guichets automatiques | Variable, dépend du guichet |

| Frais de chargement via Interac ou Dépôt direct | 0 $ |

| Frais de chargement via une carte Débit | 0,75 $ (sans frais la première fois) |

Les utilisations au quotidien de la carte de crédit prépayée KOHO Mastercard

Avec l’intégration moderne des paiements numériques, les cartes rechargeables offrent un moyen simple et sans tracas de payer.

Ce qui distingue vraiment la carte KOHO Mastercard des autres cartes rechargeables, ce sont les services et les fonctionnalités supplémentaires qu’elle offre, qui peuvent vous aider à gérer vos finances beaucoup plus facilement.

À la base, KOHO Mastercard fonctionne comme toute autre carte de crédit. Lorsque vous vous inscrivez, vous pouvez ajouter de l’argent à votre compte, puis utiliser votre carte pour effectuer des achats.

Chaque achat que vous faites sera automatiquement débité de votre compte KOHO. Lorsque le solde de votre compte diminue, vous pouvez simplement recharger votre carte avec plus d’argent. C’est facile !

Cette carte a beaucoup d’autres caractéristiques qui peuvent être utilisées dans la vie de tous les jours. Par exemple, vous pouvez utiliser l’application KOHO pour vérifier le solde de votre compte, visualiser vos transactions, établir un budget et gérer votre trésorerie personnelle.

Vous pouvez également explorer des aperçus de vos dépenses et consulter des conseils d’épargne. Enfin, le système de détection des fraudes de KOHO vous aidera à protéger votre compte, et vous pouvez signaler toute activité suspecte à l’équipe du service clientèle de KOHO.

La carte prépayée KOHO Mastercard fonctionne comme n'importe quelle autre carte de crédit traditionnelle. Sans frais, mais avec de noombreux avantages, elle est idéale pour mieux gérer ses dépenses et rebâtir son crédit.

Les avantages et les inconvénients de la carte prépayée KOHO Mastercard

Les cartes de crédit prépayées, telles que la Mastercard KOHO, offrent une variété d’avantages et d’inconvénients pour les consommateurs.

Avantages :

- Aucune vérification de crédit requise : La majorité du temps les cartes de crédit prépayées ne nécessitent pas de vérification de crédit, ce qui les rend accessibles aux personnes ayant des antécédents de crédit faibles ou nuls.

- Contrôle des dépenses : Les cartes de crédit prépayées permettent aux utilisateurs de charger une somme d’argent déterminée sur la carte, ce qui permet de contrôler les dépenses et d’éviter les découverts ou les dettes de carte de crédit.

- Outils de budgétisation : Certaines cartes de crédit prépayées, comme la carte Mastercard KOHO, offrent des outils de budgétisation et des fonctions de suivi des dépenses pour aider les utilisateurs à mieux gérer leurs finances.

- Commodité : Cette carte de crédit prépayée peut être utilisée partout où Mastercard est acceptée, et peut être utilisée pour des achats en ligne et des paiements de factures.

Inconvénients :

- Dépenses limitées : Les cartes de crédit prépayées ne peuvent être utilisées que pour le montant chargé sur la carte. Les utilisateurs doivent donc recharger régulièrement la carte ou disposer d’un moyen de paiement de secours.

- Frais : Les cartes de crédit prépayées peuvent être assorties de divers frais, tels que des frais d’activation, des frais de rechargement ou des frais de maintenance. Même si KOHO montre clairement quels sont les frais, il y en a toute de même, mais bien moins que les grandes banques.

- Pas d’accumulation de crédit : Les cartes de crédit prépayées n’aident pas les utilisateurs à se constituer un historique de crédit, car elles ne sont pas communiquées aux agences d’évaluation du crédit.

- Protection limitée : Les cartes de crédit prépayées peuvent offrir une protection contre la fraude et des droits du consommateur limités par rapport aux cartes de crédit traditionnelles.

Certains marchands ne l’acceptent pas

Un des points important à souligner est que certains marchands la considère quand même comme une carte prépayée même si elle fonctionne sur le réseau Mastercard. Il est donc important d’avoir une alternative sur vous comme une carte débit ou de l’argent comptant.

Enfin, les cartes de crédit prépayées comme la KOHO Mastercard peuvent être une excellente option pour les personnes qui cherchent à contrôler leurs dépenses et à gérer leurs finances. Cependant, il est important de prendre en compte les frais et les limitations potentiels avant de s’engager dans une carte de crédit prépayée.

Comment en faire la demande?

Faire une demande pour la carte KOHO Mastercard est facile et direct. Tout ce que vous avez à faire est d’aller sur le site de KOHO et de commencer votre demande en suivant les étapes ci-dessous.

Tout d’abord, créez un compte KOHO. Pour ce faire, vous devrez fournir votre adresse courriel, votre mot de passe et d’autres informations personnelles. Une fois que votre compte est créé, vous pouvez commencer le processus de demande.

La carte prépayée KOHO Mastercard fonctionne comme n'importe quelle autre carte de crédit traditionnelle. Sans frais, mais avec de noombreux avantages, elle est idéale pour mieux gérer ses dépenses et rebâtir son crédit.

Ce que je pense de cette carte

Je fais usage de cette carte depuis plusieurs années maintenant. Beaucoup de choses ont changé, mais la base reste la même. Limiter mes dépenses, obtenir des récompenses en argent et gérer mon budget. Comme j’utilise KOHO comme second compte bancaire, je ne profite pas à 100 % de mon abonnement prémium (que j’ai pris annuellement).

J’utilise aussi KOHO parce que mon historique de crédit et un peu critique en ce moment. C’est-à-dire que je préférais utiliser une carte de crédit traditionnelle avec de bons avantages. Cependant, mon score de crédit ne me le permet pas et je vis sans carte de crédit depuis.

Ma carte KOHO est tout de même beaucoup plus utile que mon compte Tangerine qui ne me donne absolument rien comme remise en argent et me charge des frais de compte en souffrance. Je vais faire le “switch” au courant de prochaines semaines.

Finalement, je crois sincèrement que c’est l’une des meilleures cartes de crédit prépayées sur le marché simplement pour les remises en argent et sa facilité d’utilisation. Je n’ai couvert que les caractéristiques principales. Mais KOHO a bien plus à offrir comme son option de renforcement de crédit, le compte conjoint, la paie instanée et bien plus encore.

Questions fréquentes à propos de la carte de crédit prépayée KOHO Mastercard

Quelles sont les limites associées aux différents comptes?

Les limites imposées par exemple sur les soldes, les transaction par cartes, les dépôts directs, les virements électronique, les virements entre membres KOHO, les chargements par carte débit et autres sont tous différents. Pour en savoir plus sur les limites associées à votre type de compte (pratique, essentiel ou premium), veuillez vous référer à cette page: Limites associées à tous les comptes KOHO

Est-ce que la carte de crédit prépayée KOHO Mastercard comporte des frais?

Non! Cette carte aux avantages uniques ne comporte pas de frais cachés ou autres charges surprises. Cependant, il existe deux plans payant qui sont assujetis à un frais mensuel ou annuel. D’autres frais d’opérations standards sont aussi applicables.

Quels magasins acceptent la carte KOHO Mastercard?

La majorité des détaillants acceptant Mastercard sont admissibles. Costco en est un bon exemple, vous pouvez utiliser votre carte dans cet établissement. La carte fonctionne comme n’importe quelle carte de crédit traditionnelle à l’aide d’une puce ou par insertion dans le terminal.

Quel plan KOHO devrais-je prendre ?

Cela dépend vraiment de votre utilisation quotidienne. Si vous ne faites pas beaucoup de transactions sur cette carte, cela ne justifie pas vraiment les frais. Cependant, certains plan payants vous offrent des avantages intéressant qui pourrait justifier le coût mensuel. Vous seul est en mesure de choisir quel compte KOHO vous convient.